Convertir el Salario Integral a Salario Ordinario

Por Mauricio Jaramillo Montoya

Con la definición del Salario Mínimo Legal Vigente (SMLMV) y su impacto directo sobre el Salario Mínimo Integral, muchas organizaciones y empleados están enfrentando una pregunta incómoda pero necesaria:

¿Conviene mantener el Salario Integral o convertirlo en Salario Ordinario?

La respuesta no es inmediata.

El contexto que no se puede ignorar

En los últimos cuatro años, el crecimiento del SMLMV y, por efecto directo, del Salario Mínimo Integral, ha sido extraordinario.

El SMLMV pasó de $1.000.000 a $1.750.905.

El Salario Mínimo Integral pasó de $13.000.000 a $22.761.765.

Esto representa un incremento acumulado del 75,09% en ambos casos.

Para dimensionarlo mejor, vale hacer una comparación clave. Si estos salarios se hubieran ajustado con base en el IPC acumulado del mismo período, el incremento habría sido del 36,81%.

El punto de partida: el incremento automático del Salario Integral

Si en 2025 una persona devenga Un Salario Mínimo Integral, ese salario deberá incrementarse en 2026 en un 23%, exactamente el mismo porcentaje que la ley aplica al SMLMV.

Hasta aquí, todo parece claro.

Pero el análisis se vuelve más interesante cuando hacemos un ejercicio distinto.

¿Qué pasa si el Salario Integral de 2025 se convierte en Salario Ordinario?

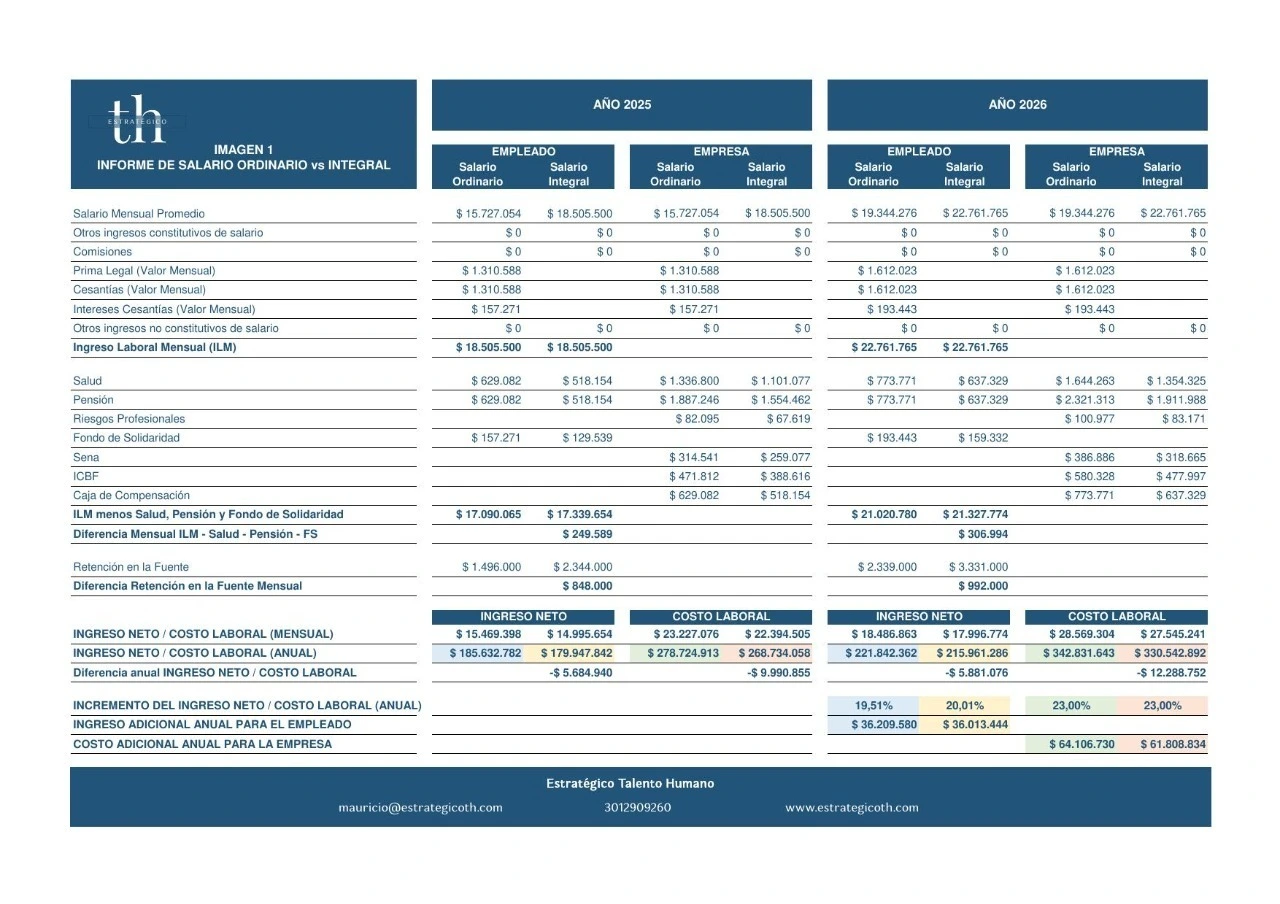

Ver Imagen 1

Salario Integral 2025: $18.505.500

Convertido a Salario Ordinario: $15.727.054

La primera reacción natural del empleado suele ser inmediata: “Mi flujo de caja mensual se reduce”.

Y es cierto. El ingreso mensual baja, aunque el Ingreso Laboral Mensual (ILM) sea igual debido a la prima legal, las cesantías y los intereses a las cesantías.

Sin embargo, aquí aparece una variable clave que muchas veces se ignora, el Ingreso Neto Anual.

El Ingreso Neto Anual: la mirada que casi nunca se hace

Cuando se analiza el escenario completo, el resultado es inesperado.

El Ingreso Neto Anual del empleado puede ser mayor con el salario ordinario, y esto ocurre por efectos combinados de variables como la Retención en la fuente.

Desde la perspectiva de la empresa, el análisis inicial también parece sencillo: “El Salario Integral genera un costo laboral más bajo, no tiene sentido cambiarlo”.

Y para un solo año, esa afirmación es correcta.

Pero el problema es quedarse solo en el corto plazo.

El quiebre ocurre en 2026

Si el Salario Integral se mantiene en 2025, en 2026 debe incrementarse obligatoriamente en 23%.

En cambio, si en 2025 ese salario ya se convirtió en Salario Ordinario, en 2026 no existe obligación legal de aplicar ese incremento.

Veamos un ejercicio práctico.

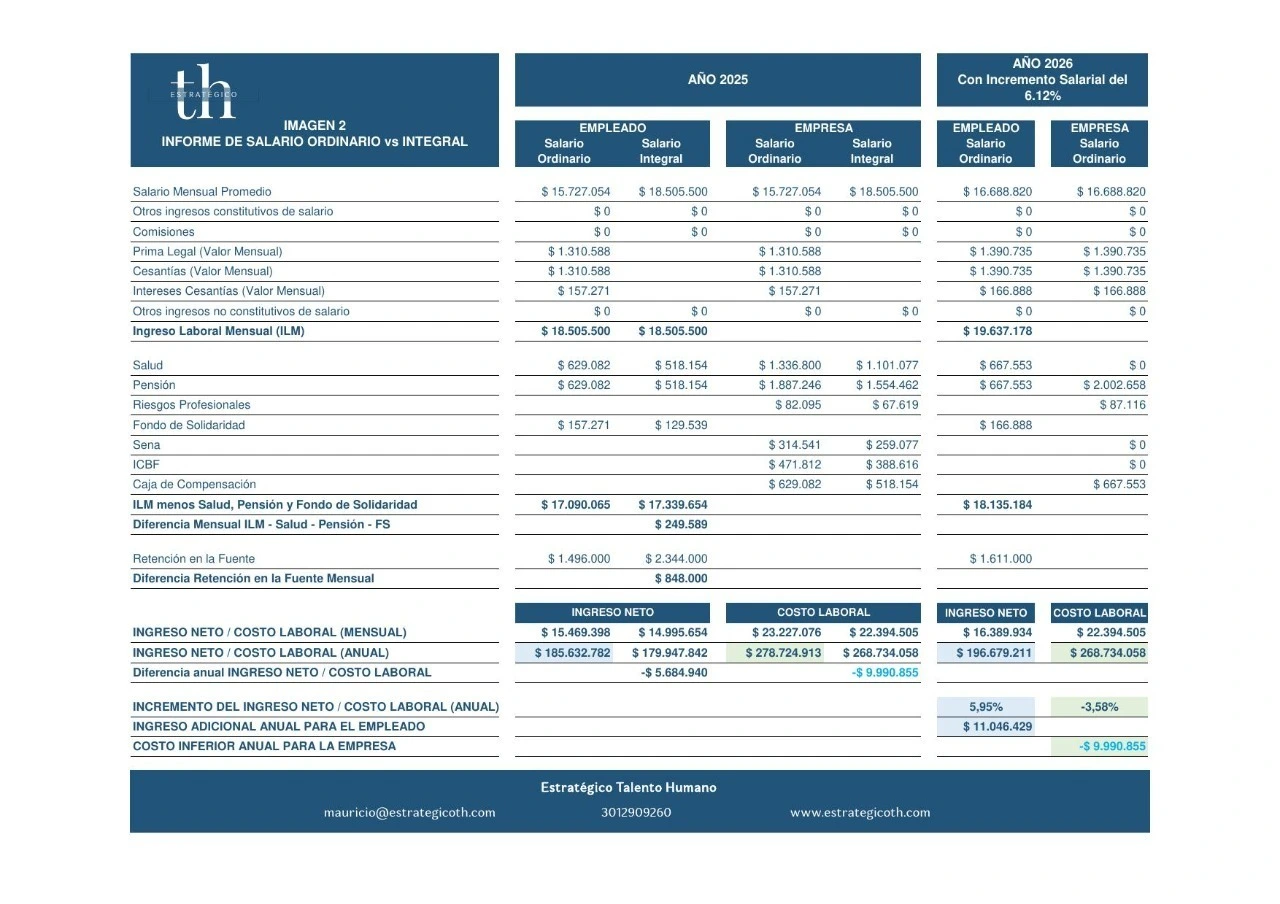

Escenario 1: incremento moderado al Salario Ordinario en el 2026

Ver Imagen 2

Salario Ordinario: $15.727.054. Corresponde al valor de la conversión del Salario Integral 2025 a Salario Ordinario.

Aplicar un incremento del 6,12%.

Resultados:

El empleado obtiene un incremento del Ingreso Neto Anual del 5.95%, equivalente a $11.046.429 adicionales al año.

Esto representa más de medio Salario Ordinario adicional anual.

La empresa mantiene el mismo Costo Laboral que tenía con un Salario Integral del 2025.

Y la empresa cubre el Costo Laboral adicional que se generó al realizar el cambio de Salario Integral a Salario Ordinario en el 2025.

¿Por qué ocurre esto?

Porque al estar por debajo de los 10 SMLMV, la empresa queda exonerada de pagar Salud, SENA e ICBF.

El respaldo legal

Este beneficio está sustentado en la Ley 1819 de 2016, artículo 114-1 del Estatuto Tributario, que establece:

Estarán exoneradas del pago de los aportes parafiscales a favor del Servicio Nacional del Aprendizaje (SENA), del Instituto Colombiano de Bienestar Familiar (ICBF) y las cotizaciones al Régimen Contributivo de Salud, las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, correspondientes a los trabajadores que devenguen, individualmente considerados, menos de diez (10) salarios mínimos mensuales legales vigentes.

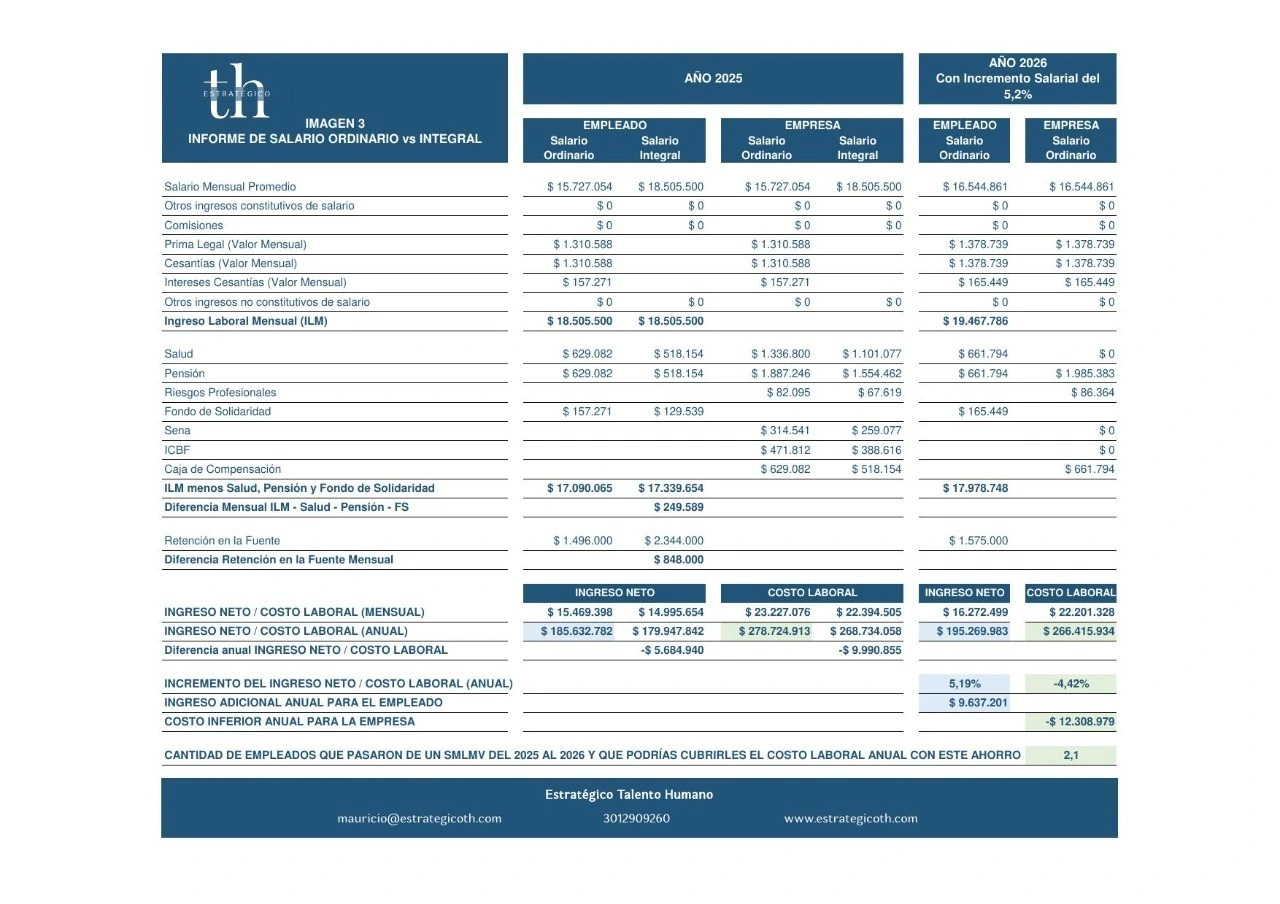

Escenario 2: incrementos menores o ninguno

Ver Imagen 3 – Incremento del 5,2%

Ahorro del 4,42% frente al Costo Laboral Anual de 2025, que corresponde a $12.308.979 anuales.

Ese ahorro de un empleado, permite cubrir la diferencia del Costo Laboral Anual de 2 empleados que pasan de SMLMV 2025 a 2026.

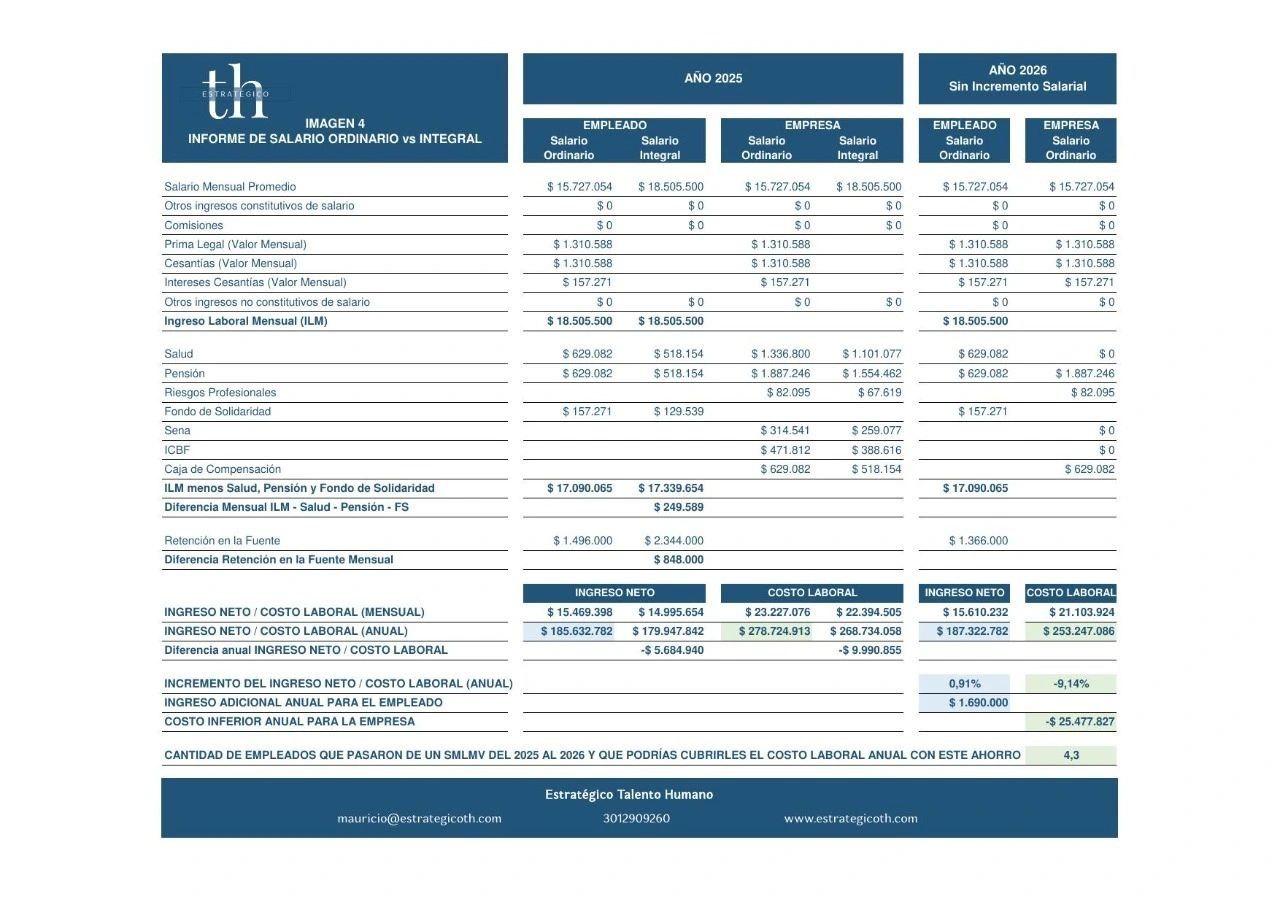

Ver Imagen 4 – Sin incremento

Ahorro del 9,14% frente al Costo Laboral Anual de 2025, que corresponde a $25.477.827 anuales.

Con ese ahorro de un empleado, se podría financiar el Costo Laboral Anual adicional de 4 empleados que pasan de SMLMV 2025 a 2026.

Entonces, ¿qué conviene?

No existe una respuesta universal. Cada caso debe analizarse por separado.

Lo que sí es claro es:

Analizar solo el Salario Mensual es insuficiente.

Mirar solo un año es un error.

El Salario Integral no siempre es la opción más eficiente, ni para la empresa ni para el empleado, cuando se observa el corto plazo.

La decisión correcta no es técnica ni automática.

Es estratégica, financiera y de diseño de mediano y largo plazo.

En compensación, lo importante no es cuánto se paga hoy, sino qué se sostiene mañana.